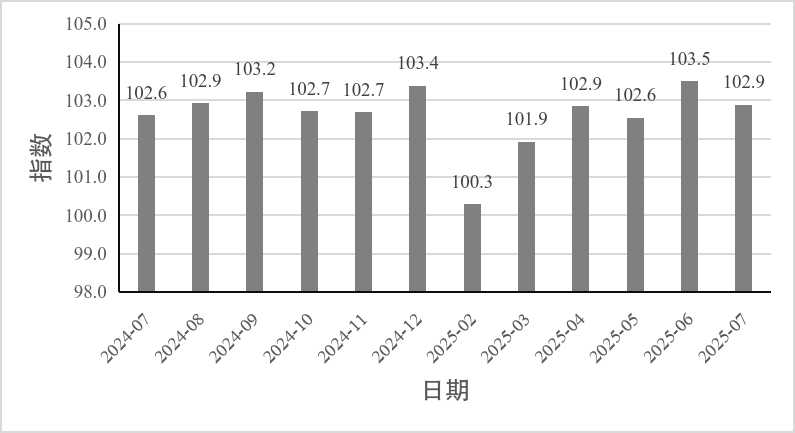

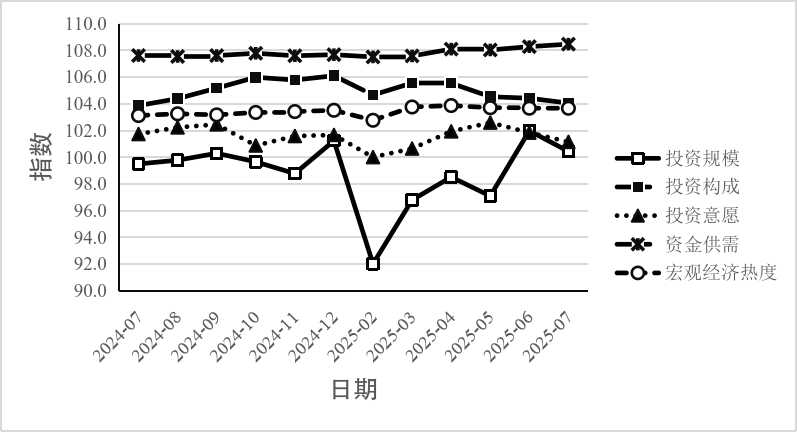

2025年7月,投资发展指数为102.9,比上月回落0.6(见图1)。从分项指数看,今年“两重”项目清单提前下达完毕,地方政府专项债券加快发行使用,对项目新开工和施工计划投资规模形成有力支撑,投资规模指数保持在增长区间;设备工器具投资增长较快,投资构成指数保持高位运行;适度宽松货币政策持续发力,资金供需指数进一步上升;工业企业利润降幅有所扩大,投资意愿指数小幅回落;出口在外部冲击下逆势上升,物价指数降幅继续扩大,宏观经济热度指数保持平稳(见图2)。

下一步,建议进一步加大项目前期工作力度,提高项目储备质量,促进投资实现量的合理增长和质的有效提升。

图1 投资发展指数(2024M7—2025M7)

图2 投资发展分项指数(2024M7—2025M7)

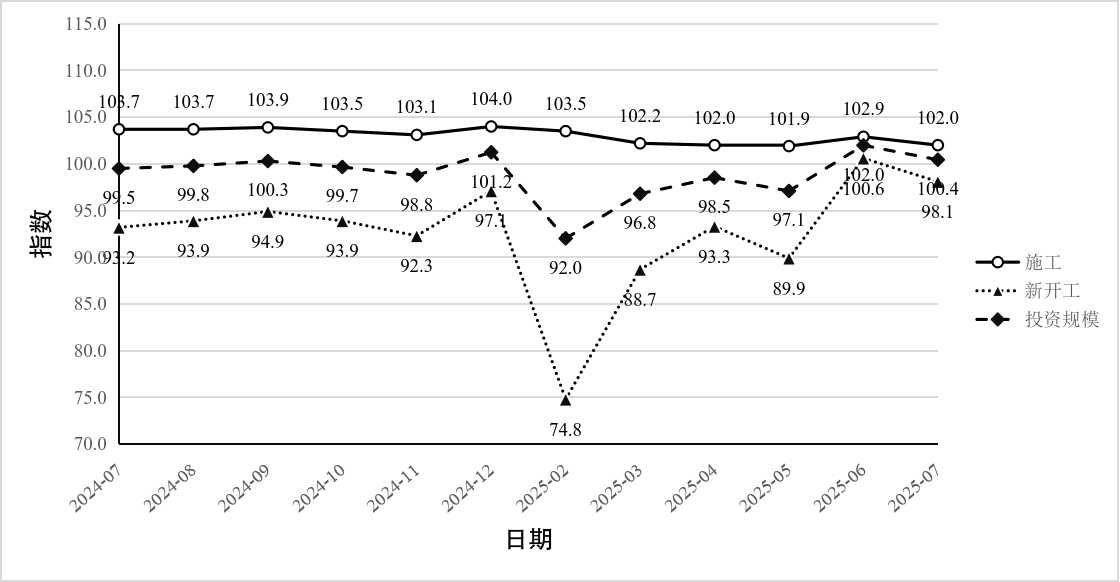

2025年7月,投资规模指数为100.4,尽管较前值回落1.6,但仍显著高于2025年6月之前各月的投资规模指数值(见图3)。地方政府专项债券和超长期特别国债发行使用加快,为投资规模稳定增长提供了坚实支撑。其中,1—7月,施工项目计划总投资累计增长2.0%,比1—6月下降0.9个百分点。新开工项目计划总投资增速为-1.9%,比1—6月低2.5个百分点,但仍为2023年5月以来的第二高点,其中重大项目投资发挥重要支撑作用。

图3 投资规模分项指数(2024M7—2025M7)

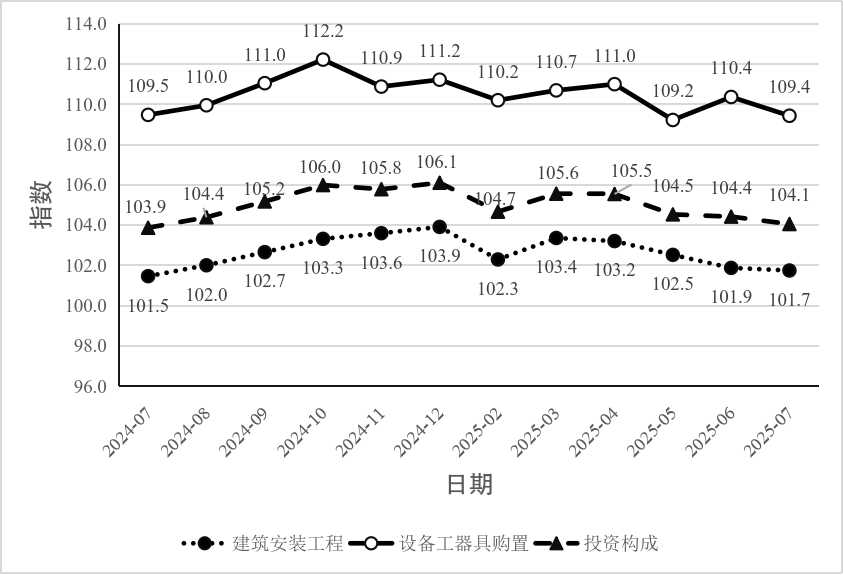

2025年7月,投资构成指数为104.1,比前值下降0.3(见图4)。其中,设备工器具购置指数为109.4,虽较前值下降1.0,仍处于相对较高水平;建筑安装工程指数为101.7,比前值下降0.2。在“两新”政策激励下,1—7月,设备工器具购置投资同比增长15.2%,增速比全部投资高13.6个百分点,拉动全部投资增长2.2个百分点。1—7月,工业机器人产量累计增长32.9%,制造业投资继续向高端化、智能化转型;受房地产市场下行影响,水泥等重要建筑原材料产量继续下降,1—7月,水泥、平板玻璃产量分别下降4.5%、5.0%。

图4 投资构成分项指数(2024M7—2025M7)

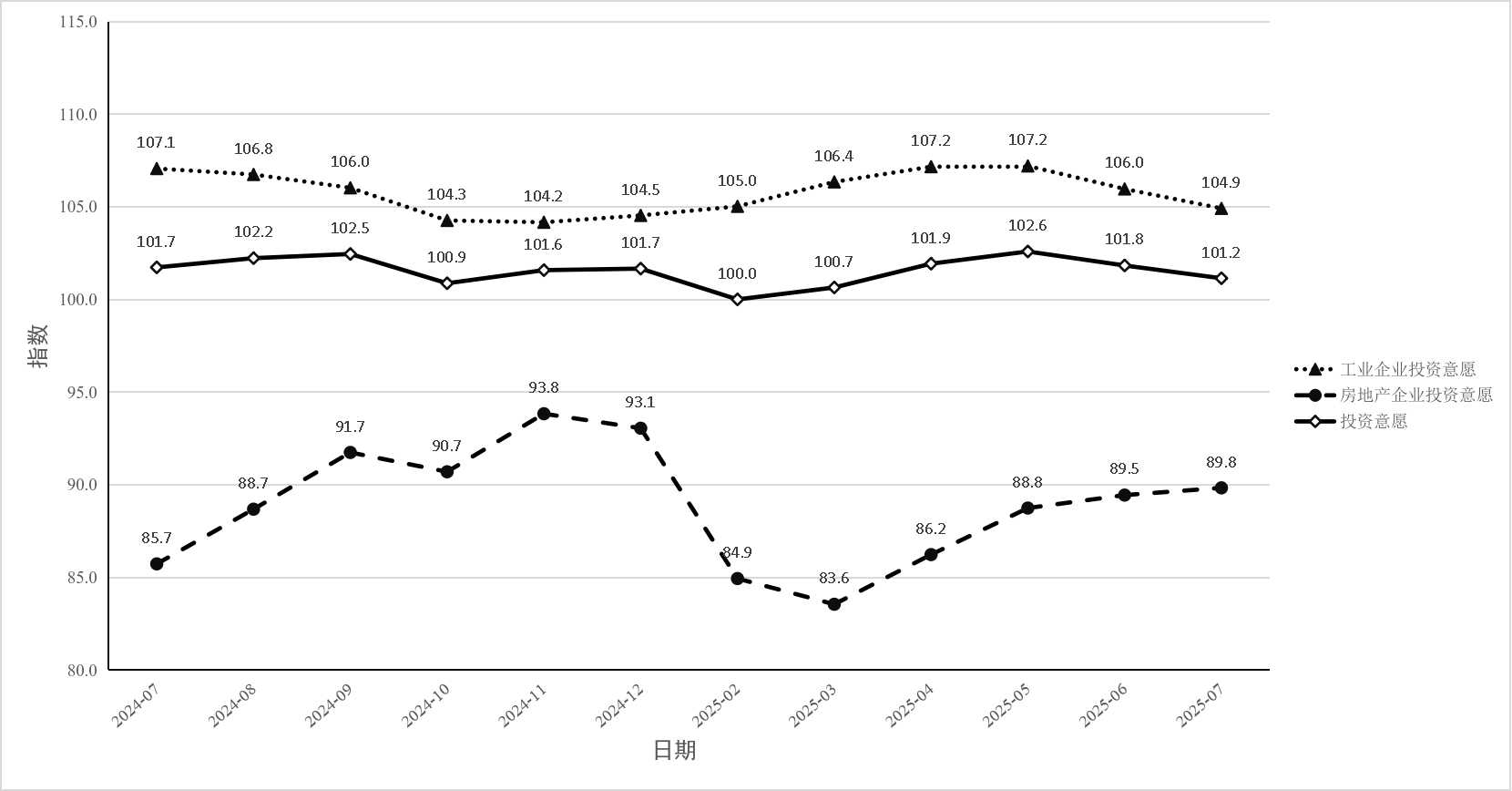

2025年7月,投资意愿指数为101.2,比前值低0.6(见图5)。其中,工业企业投资意愿指数为104.9,较前值下降1.1。受行业竞争加剧、内需不足等因素影响,1—6月,规模以上工业企业利润总额累计下降1.8%,降幅比1—5月扩大0.7个百分点。在清欠行动助力下,工业企业应收账款累计增速降至7.8%,比1—5月下降1.2个百分点,实现连续3个月下降。7月,房地产企业投资意愿指数为89.8,比前值提高0.3,连续4个月提高。1—7月,百城土地成交面积累计下降6.2%,降幅比1—6月收窄0.3个百分点;房地产新开工面积累计下降19.4%,降幅比1—6月收窄0.6个百分点。

图5 投资意愿分项指数(2024M7—2025M7)

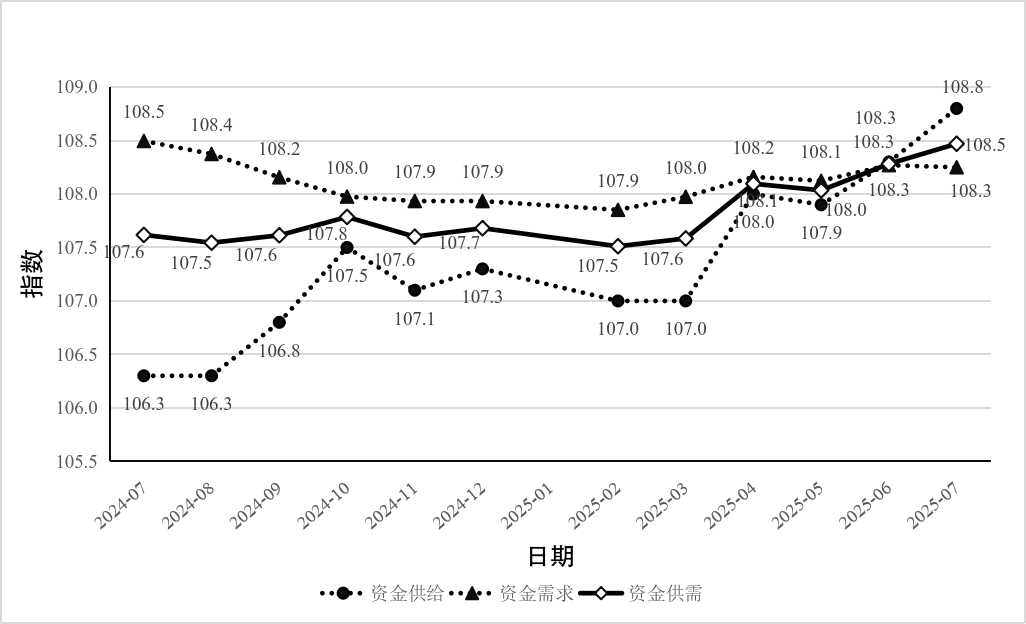

2025年7月,资金供需指数为108.5,比前值提升0.2,适度宽松货币政策持续显效,为市场注入较强流动性(见图6)。其中,资金供给指数为108.8,比前值提高0.5。1—7月,M2同比增速为8.8%,比1—6月加快0.5个百分点,市场流动性较为宽松。7月,社会融资规模存量同比上升9.0%,比上月提高0.1个百分点,社会融资需求持续回升。7月,金融机构中长期贷款余额同比增长6.5%,比6月低0.3个百分点,中长期融资需求持续下降,反映经营主体长期投资信心不足。

图6 资金供需分项指数(2024M7—2025M7)

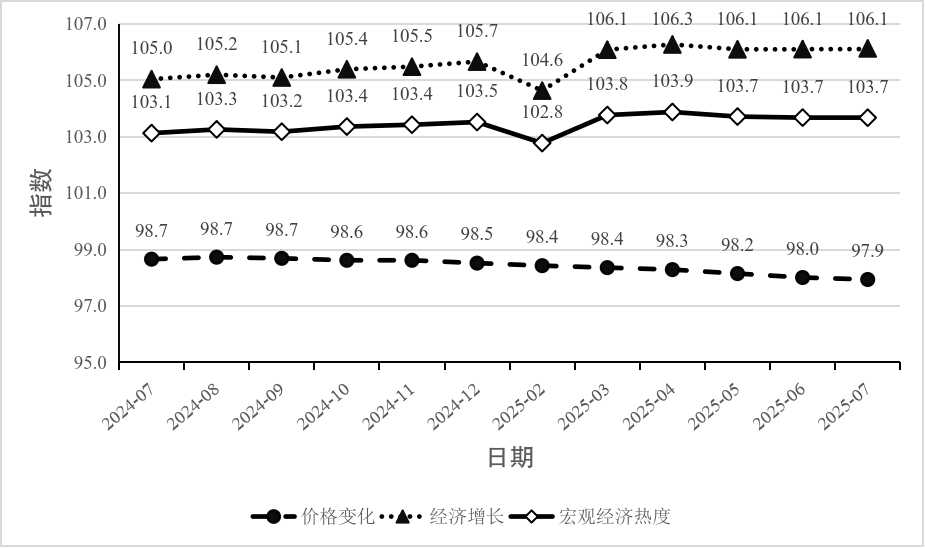

2025年7月,宏观经济热度指数为103.7,连续3个月持平(见图7)。其中,经济增长指数为106.1,与前值相同。出口表现强劲,1—7月累计增长6.1%(以美元计价),比1—6月提高0.2个百分点,实现逆势回升。工业和服务业生产保持平稳,1—7月,规模以上工业增加值累计增长6.3%,比1—6月低0.1个百分点;服务业生产者指数累计增长5.9%,与1—6月持平。价格变化指数为97.9,比前值下降0.1。1—7月,全国居民消费价格比上年同期下降0.1%,与1—6月持平;工业生产者出厂价格比上年同期下降2.9%,降幅比1—6月扩大0.1个百分点。

图7 宏观经济热度分项指数(2024M7—2025M7)

(中国工程咨询协会 国家发展改革委投资研究所课题组)

Copyright@2009www.szaec.com.cn,All rights reserved